Einfacher, besser, mehr: Behinderten-Pauschbeträge ab 2021

Menschen mit einem Grad der Behinderung (GdB) unter 50 steht ab 2021 ein Behinderten-Pauschbetrag zu – und zwar ohne die bislang geltenden Vorbedingungen.

Wie hoch die Behinderten-Pauschbeträge ab nächstem Jahr insgesamt ausfallen, und was körperlich oder geistig eingeschränkte Menschen jetzt auf jeden Fall tun sollten, zeigt der Lohnsteuerhilfeverein Vereinigte Lohnsteuerhilfe e. V. (VLH).

Menschen mit geistiger oder körperlicher Einschränkung benötigen häufig besondere Medikamente, spezielle Hilfsmittel oder auch persönliche Betreuung im Alltag. Die Kosten dafür können sie zu einem gewissen Anteil und ohne Einzelnachweise pauschal von der Steuer absetzen, nämlich über den Behinderten-Pauschbetrag. Wie viel Geld ein Mensch mit Einschränkung jedes Jahr über den Behinderten-Pauschbetrag absetzen kann, hängt davon ab, wie hoch sein Grad der Behinderung (GdB) ist. Der GdB wird durch einen ärztlichen Gutachter bei jedem Menschen mit Behinderung individuell festgelegt und im sogenannten Schwerbehindertenausweis festgehalten.

Das sind die neuen Behinderten-Pauschbeträge

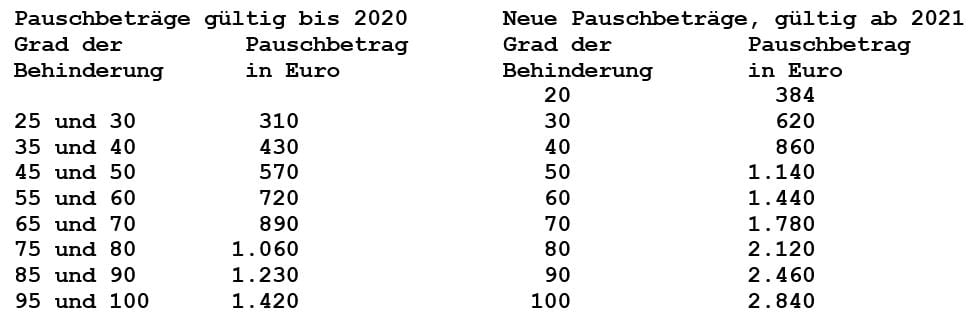

In der Gesetzesänderung vom 28. Oktober 2020 hat der Deutsche Bundestag neue Behinderten-Pauschbeträge beschlossen – hier der Vergleich zwischen den alten und neuen Beträgen:

Neu ist außerdem, dass Menschen mit einem GdB von 20 ab 2021 ebenfalls ein Behinderten-Pauschbetrag zusteht, nämlich 384 Euro im Jahr.

Neu: Behinderten-Pauschbetrag für Menschen mit einem GdB unter 50

Bislang galt für Menschen mit einem GdB unter 50: Sie erhalten den Behinderten-Pauschbetrag nur, wenn sie aufgrund ihrer Behinderung einen gesetzlichen Anspruch auf eine spezifische Rente haben – zum Beispiel eine Unfallrente; oder wenn die Behinderung zu einer dauernden Einbuße der körperlichen Beweglichkeit führt oder durch eine typische Berufskrankheit entstanden ist.

Neu ist: Diese bisherigen zusätzlichen Anspruchsvoraussetzungen fallen ab nächstem Jahr weg. Menschen mit einem GdB unter 50 erhalten also ohne weitere Bedingungen den vollen Pauschbetrag.

Einschränkung feststellen lassen und Bescheid der Steuererklärung beilegen

Ab 2021 entfallen die bisherigen Anspruchsvoraussetzungen für die Gewährung des Behinderten-Pauschbetrages unter einem Behinderungsgrad von 50. Deshalb lohnt es sich, künftig eine bestehende, wenn auch leichte Behinderung feststellen zu lassen, um so den Behinderten-Pauschbetrag nutzen zu können.

Menschen mit einem bereits festgestellten Behinderungsgrad unter 50, die bislang keinen Behinderten-Pauschbetrag erhalten haben, sollten in der Steuererklärung 2021 den Bescheid über die vorliegende Behinderung beifügen und so vom Behinderten-Pauschbetrag profitieren.

Außerdem: Die Behinderten-Pauschbeträge steigen ab dem 1. Januar 2021 zwar deutlich an. Dennoch können Menschen mit körperlicher oder geistiger Einschränkung auch mehr Geld für beispielsweise Medikamente, medizinische Hilfsmittel oder Unterstützung durch Betreuer im Jahr ausgeben. Dann lassen sich eben diese Kosten als außergewöhnliche Belastung von der Steuer absetzen. Allerdings gilt für außergewöhnliche Belastungen grundsätzlich Folgendes: Erst wenn ein Steuerzahler eine bestimmte Kostenhöhe überschreitet, kann er seine außergewöhnlichen Belastungen absetzen. Diese sogenannte Belastungsgrenze fällt je nach Einkommen, Familienstand und Anzahl der Kinder unterschiedlich aus – auch für Menschen mit Behinderung. Das heißt, sie haben keinerlei Vorteile in punkto außergewöhnliche Belastungen. Auch sie müssen erst die außergewöhnliche Belastungsgrenze überschreiten – wenn auch nur um einen Euro – und können dann sämtliche Kosten absetzen.

Auch neu: Fahrtkosten-Pauschbetrag für behinderte Menschen

Selbstständige Fahrten zum Arzt oder zum Therapeuten genauso wie Fahrten durch eine Begleitperson: 900 Euro im Jahr können Menschen mit Behinderung pauschal und ohne Einzelnachweise absetzen, wenn sie einen GdB von mindestens 80 haben. Auch Menschen mit einem GdB von mindestens 70 sowie einer erheblichen Beeinträchtigung in der Bewegungsfreiheit (Merkzeichen „G“ im Schwerbehindertenausweis) steht die Fahrtkosten-Pauschale in Höhe von 900 Euro im Jahr zu.

4.500 Euro im Jahr dürfen Menschen mit Behinderung als Fahrkosten-Pauschale absetzen, wenn sie an einer außergewöhnlichen Gehbehinderung leiden (Merkzeichen „aG“), hochgradig sehbehindert oder blind (Merkzeichen „Bl“) beziehungsweise taubblind (Merkzeichen „TBl“) sind oder wenn sie als hilflos gelten (Merkzeichen „H“).

Pflege-Pauschbetrag wird erhöht und erweitert

Bislang galt: Wer einen hilflosen oder schwerstpflegebedürftigen Angehörigen betreut, hat Anspruch auf den Pflege-Pauschbetrag in Höhe von jährlich 924 Euro.

Neu ist: Wer einen Angehörigen oder eine nahe stehende Person pflegt, erhält den Pflege-Pauschbetrag – und zwar auch dann, wenn keine attestierte Hilflosigkeit bei der gepflegten Person vorliegt. Bei der Pflege von Personen mit den Pflegegraden 4 und 5 steigt der Pflege-Pauschbetrag außerdem auf 1.800 Euro im Jahr. Wer Personen pflegt, die einen Pflegegrad von 2 oder 3 haben, dem steht ab 2021 ebenfalls ein Pflege-Pauschbetrag zu, nämlich 1.100 Euro im Jahr.

Übrigens: Seit 1975 hat das Finanzamt die Behinderten-Pauschbeträge nicht mehr erhöht. 2007 entschied das Bundesverfassungsgericht, das sei verfassungskonform, weil es sich den Richtern zufolge „nur“ um eine Pauschale handele. Wer höhere Kosten habe, könne diese einzeln als außergewöhnliche Belastung in der Steuererklärung eintragen.

Die VLH erstellt für ihre Mitglieder die Einkommensteuererklärung, beantragt Freibeträge, ermittelt und beantragt Förderungen und Zulagen, prüft den Steuerbescheid und einiges mehr im Rahmen der gesetzlichen Beratungsbefugnis nach § 4 Nr. 11 StBerG.